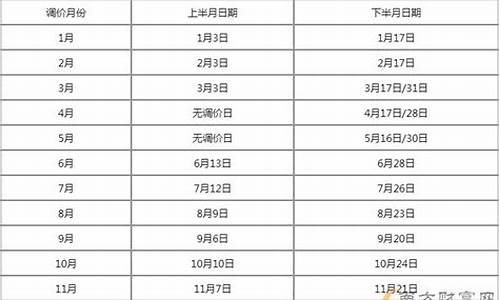

11月豆油价格_2020年11月14日豆油价格

1.现在黄豆价格走势什么情况啊?

2.棕榈油期货的套利分析

2003年11月11日,中华人民共和国国家质量监督检验检疫总局发布GB1535-2003《大豆油》新标准,2004年5月1日起实施。后经国家标准化管理委员会同意,将实施日期延迟至2004年10月1日。从实施之日起,大豆油国家标准以新标准GB1535-2003《大豆油》代替了标准GB1535-1986《大豆油》。

新标准将压榨成品大豆油、浸出成品大豆油按质量指标由高到低分四个等级,四级等级最低。不再以色拉油等表示等级。新标准实行了条款强制,酸值、过氧化值、溶济残留等指标被列为强制性指标。大豆油不得掺有其它食用油和非食用油;不得添加任何香精和香料。

新标准还规定必须在食用油产品外包装上标明生产工艺是压榨还是浸出,原料产于哪个国家,是不是转基因原料。

新标准实行后,小包装桶装油一看产品的标签,就可以明确的知道产品的品种、质量等级、加工方式、原料来源等消费者关心的指标。消费者能够做到明明白白地消费。

日常生活中,我们有时还买散装油。那么,购买各种形式包装的大豆油时,怎样才能鉴别出大豆油的优劣来?这里告诉你一些简便易行的鉴别方法:

一看色泽。一、二级大豆油为微黄或无色,三、四级大豆油为**或棕**。

二看透明度。合格的一、二级大豆油应澄清、透明。

三看有无沉淀物。合格的大豆油无悬浮物、无沉淀物。

四闻、尝。合格的一、二级大豆油无气味,口感良好。三、四级大豆油具有大豆固有的气味、滋味,无异味。

现在黄豆价格走势什么情况啊?

一般用主力合约来分析套利,主力合约就是当前持仓成交量最大的合约。

期货一个品种在某一时间点上,都同时有好几个可供交易的合约,少则4、5个,多则12个。但不是每个合约都活跃,通常只有1-2个合约是活跃的,即主力合约与次主力合约。油脂油料里常见的主力合约是1月、5月、9月合约。

而且每个合约的价格通常是不一样的,叫近远期升贴水。越是近月合约,与现货价格就越贴近。

你们书上没讲主力合约吗?

棕榈油期货的套利分析

我也一直在关注黄豆的价格,我认为上涨的可能性还是比较大,因为自去年以来黄豆的价格还是满高的,只是现在刚刚收完,供大于求,价格才低下来,我个人认为上涨的可能性还是比较大的。

仅供参考!

豆油与棕榈油跨品种套利理论基础与价差分析

作为国内期货市场主要油脂期货品种,豆油和棕榈油之间具有一定的替代性。两者既有共性也有独立的特性,这也是两者可以进行套利的一个前提。所谓共性是指两者都以食用为主,利用农作物和植物的果实加工榨油后,用以民用消费。而不同之处在于因生产原料不同两者在消费领域形成了鲜明的季节差。在我国豆油全年消费比较均衡,一般在传统节日特别是春节,豆油消费较旺盛,而棕榈油因熔点高,在冬季进入消费淡季,消费量较小,因而在夏季棕榈油为增加相对豆油的竞争力,其价格一般相对较低。两者因季节性产生的价差给套利交易提供了机会。

另外他们都可以用来制备生物柴油。在全球的生物柴油原料中,亚洲主要是棕榈油;欧洲以菜籽油为主,进口亚洲的棕榈油也占一部分;南美及美国则主要以豆油为主。

在食品工业中他们也具有一定可替代性。如奶油的制作,棕榈油可直接乳化,豆油则需要氢化,因为氢化会产生反式脂肪酸,而乳化不会,现在奶油的原料越来越倾向于使用棕油。

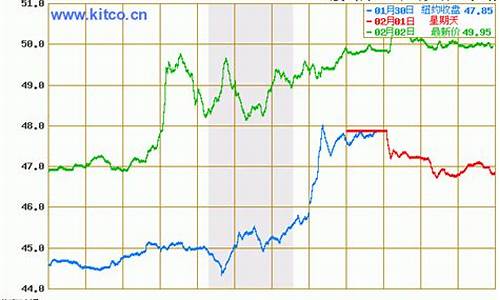

从豆油和棕榈油期价的走势上看,自棕榈油上市以来,其期货价格就紧随豆油的期价走势,两者同涨同跌的趋势明显,之间相关性极高(如下表)。豆油价格高于棕榈油价格,豆油和棕榈油价格走势的趋同是进行套利的基础。

根据历史价差分析,通常情况下豆油和棕榈油5月合约的价差高点出现在9-11月份,而低点出现在1-3月份左右。如下图(该图剔除了交易量较低的时段)。

09~11年,豆油与棕榈油的价差一直处于一个区间波动的状态,波动幅度一般在800点左右。一年中出现高价差的时间段,通常是在每年的夏季,这段时间是我国棕榈油食用消费旺季。为获得相对豆油更有竞争力的销售状况,其与豆油的相对价格需较低,两者价差因此会出现高于1200点的情况。而低于700点的价差出现时间较短,一般是在每年的冬春季节。但今年的情况有所不同,价差高点超过2000,造成今年如此高价差的主要原因有:

1、棕油主产国库存巨大。如下图是马来西亚今年月度库存变化,自6月起,库存增加迅猛。1~9月马来总产量为1316万吨,而10月是棕油产量高峰,该库存在10月可能继续上升。

2、大豆减产导致豆油跟涨。USDA10月报告预估2012/13年度美豆产量为28.6亿蒲,低于11/12年度的30.94亿蒲,2012年初至10月19日收盘美豆上涨幅度达25.76%(11月合约),国内豆油上涨约8.73%。

3、国内食用油禁止搀兑棕油及餐饮行业不景气导致食用需求下降。之前棕榈油在国内的烹饪需求约占25%,食品加工及方便面生产需求占50%,烹饪用量缩减了约50万吨以上,占我国棕油整体消费的近10%。

但是高价差终将回归,原因如下:

1、明年南美大豆将增产,据美国农业部10月份的预测,12/13年巴西、阿根廷产量达1.36亿吨,比11/12年度增加26.51%.,这样的话,明年大豆在供应上将会比较充裕,从而对豆油价格造成压制。

2、国内食用油供应充足压制豆油价格。我国月均食用油需求在210万吨左右,目前国储有约550万吨食用油储备,加上每月大豆压榨出油约110万吨,以及其他油品及进口毛油补充,中国食用油供应不会出现短缺。

3、印度棕油消费量快速增加。印度的棕榈油食用非常普遍,其用量是豆油的2倍以上。印度的棕榈油进口上升速度较快(如下图)将弥补我国食用消费量的下滑。

4、全球棕油制备生物柴油增加。马来西亚拟将生物柴油含量由5%提高到7~10%,这将增加约40~60万吨棕榈油消费量。12年全球生物柴油产量约1890万吨,比11年小幅增加10万吨,而棕油使用比例在逐步增加。当原油与棕油的价格相当时棕油制备生物柴油会相当有竞争力,目前布伦特原油约在855美元/吨,而马盘期货棕油价格在809美元/吨,已具竞争力。

5、马来西亚自明年1月1日起将实行新关税政策(用同印尼一样的从价征税方法,但税率比印尼更低),该政策将大幅降低出口关税,从而刺激全球棕油消费,并挤占部分豆油消费。

基于以上原因,我们认为豆棕价差将会回归,目前存在着极好的套利机会。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。