2019年1月油价_2019年每月油价表

1.天然气重卡2019:十万辆创新高 解放、陕汽拼第一 重汽、东风破万

2.中石油上半年巨亏300亿,中石油为何每年都赔钱?

3.灭“油价”者“OPEC+”也,非秦也——《阿房宫赋》

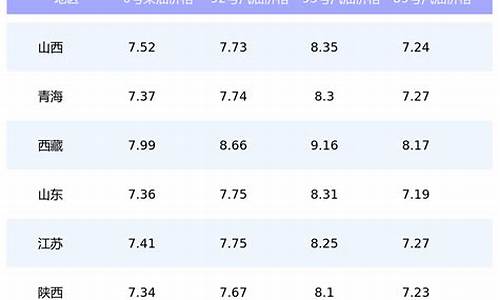

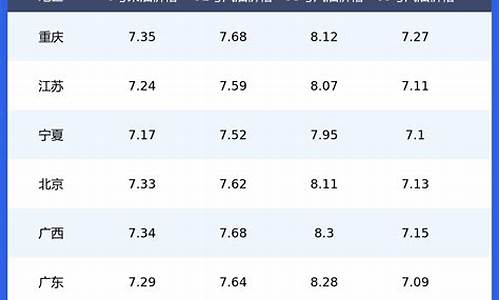

我国油价历史最低3.06元一升。以下为中国历史油价。最高的时候,发生在2012年。2012年3月20日,国家发改委上调国内汽柴油价格600元/吨,国内各地93号汽油零售价基本都已超过8元/升,创下了历史新高。从破七到破八,仅用了一年多。油价的涨幅已经大大超越物价指数的涨幅。2012年11月左右。油价一度达到8.06元(中石油)。以下所有的价格均以中石油为例。紧接着开始往下降,11月底就降到了7.8元。13年有跌有涨,平均7.5元左右。这两年都是比较油价高的,和现在差不多。到14年的时候,前半年涨,涨到了7.8元左右,后半年降,一抄直降到了7.11元,紧接着,在10月底,直接降到了6元线,6.9元左右。15年的油价一直比较低,绝大多数时间在6.5元以下。在一月份,二月份,以及后来的8月到12月,都是维持在5元线。最低时,甚至不到5.5元。16年还是以不到6元的价值为多。但是从17年开始,油价又开始新的一轮猛涨,前半年是6.5元左右,后半年就涨到了7元左右。18年开始,又是一直在涨,你现在也看到了,接近7.5元了。2019年到现在已经进行了24次油价调整,出现了14次上涨,7次下跌,3次搁浅调整的情况,其中还有一次油价下跌,还是因为成品油增值税的下调。2020年,油价将在3月31日24时进行,虽然目前油价跌幅继续超过1000元/吨,可是现在国际原油价格已经低于30美元/桶,根据油价调整的规则,油价将不涨不跌,将依旧还是现在的价格。而截止目前,油价已经发生6次调整。

天然气重卡2019:十万辆创新高 解放、陕汽拼第一 重汽、东风破万

6元一升。

95油价最低的时候是2019年。国内油价近二十年历史最低价格是6元一升。

95号汽油指的是百分之95的异辛烷,百分之5的正庚烷,2021年3月18日,95号汽油全面步入7元时代。

中石油上半年巨亏300亿,中石油为何每年都赔钱?

第一商用车网?谢光耀

2019年的天然气重卡市场,就像过山车。

先是上半年一路飙升,每个月销量都呈现出两位数甚至三位数的增长速度,尤其是到了6月份,市场同比增速达到了令人“惊悚”的7倍增速。然而,到了下半年,该细分市场一落千丈,每个月的同比降幅都是两位数。

11月和12月,天然气重卡市场有所回升吗?

根据第一商用车网掌握的终端销量数据(交强险口径),2019年12月,我国天然气重卡市场销量约为9000辆,比上年同期增长14%。并且,由于上半年的天然气重卡销量达到了创纪录的8.55万辆,全年下来,天然气重卡行业2019年共计销售超过10万辆(全年销售达10.4万辆、同比增长54%),创下全球天然气重卡市场年销量的历史新高。我国天然气重卡市场,也因此在2019年达到了历史最高峰,可谓是前无古人。

2015-2019年天然气重卡终端销量走势

天然气重卡2019:销量上、下半年“八二开”

2019年天然气重卡市场的增长,始于2018年第四季度。

根据第一商用车网掌握的信息,天然气重卡市场从2018年10月开始由负转正,销量迅速爬升。2018年9月,天然气重卡市场销量还下降了25%,但10月份就转正为39%;11月份,终端销量接近1.4万辆,同比增长190%;12月份,市场继续高歌猛进,同比增长幅度达到218%。

到了2019年,天然气重卡市场更是一路凯歌,有人甚至开玩笑说“同比增幅低于100%都不好意思说增长”。当年1月,这个细分市场终端销量(均为交强险销量数据)同比增长140%;2月份同比增长超过500%;3月份市场销量突破1.2万辆,同比增长2.8倍;4月份市场销量突破1.1万辆,同比上涨接近160%;5月份,天然气重卡市场销量达到1.3万辆,同比增长134%;6月份,也即国六实施前的最后一个月,该细分市场总销量瞬间爆发至3.9万辆,同比上升超过7倍。

2019年上半年尤其是5、6月份,为了拼抢天然气重卡国六实施前的提前购买潮,各大重卡企业也是“蛮拼的”,市场促销、产品推广会等各种手段齐上阵,各地订单和交车消息纷至沓来,多数企业都斩获了大量燃气车订单。

根据第一商用车网的分析,2019年天然气重卡市场整体实现大幅增长、并且呈现出明显的前高后低走势的原因,主要有三个方面。首先,根据国家相关法规要求,燃气重卡从2019年7月1日起在全国范围内实施国六排放,新上牌的燃气商用车(卡车和客车)从7月1日起就必须是国六标准。政策的实施,极大刺激了气源丰富和加气站较多的区域的卡车用户,在二季度尤其是二季度后期(5、6月)大量提前购买国五排放的天然气重卡,而经销商也在做相关的车辆储备工作(“提前预挂”)。这其中,6月份的销量贡献至关重要,一个月就为上半年贡献了45%的销量。但要注意的是,6月份的销量中,既有终端用户提前购买的因素,也有经销商提前预挂、下半年再逐渐消化的因素。

其次,油气差价维持在相对稳定的水平。2019年,车用LNG加气站的零售价格保持了稳中有降的趋势,西北等气源丰富地区的LNG每公斤零售价都在3块多、4块多,并且还在缓慢、逐渐下降。LNG重卡的经济性完全依赖于油气差价,气价越低以及预期越低,油价越高以及预期越高,物流车队和个体运输户就越有积极性购买天然气重卡,收回天然气重卡比柴油重卡高出来的几万元购买成本的时间就越快。

反观柴油价格,虽然2019年有升有降,但升多于降。“2019年全年柴油批发价格调整一览”显示,从2019年1月到当年年底,国内柴油价格一共调整了21次,其中下调次数为6次,上调价格的次数为15次,目前的柴油零售价格每升大约在6.2-6.4元之间。这种油价上调所带来的心理预期和实际成本压力,对于用户纷纷转而购买气价相对稳定的天然气重卡,无疑有很大促进作用。

2019年全年柴油批发价格调整一览

第三,各地为了响应中央号召,打赢蓝天保卫战,在本行政区域内积极推广清洁能源汽车尤其是清洁能源商用车(这是次要原因)。从2018年四季度和2019年上半年各个地方出台的柴油货车污染治理攻坚实施方案来看,“淘汰老旧燃气车”几乎已经是普遍要求。地方的大力度支持,让天然气工程车和物流车受到追捧。

2019年下半年,由于燃气车国六切换完成,天然气重卡市场开始一路向下,持续走低,直到年底才走出了“逆转”。从第一商用车网掌握的终端销量数据来看,由于用户和经销商在二季度对国五燃气重卡新车的“拼抢”,严重透支了下半年的市场需求,需求端可以说在短期内几乎“消耗殆尽”。另外,国六天然气重卡相比国五天然气重卡,其设计开发复杂许多,尾气的热处理技术也要复杂许多,并因此带来了较高的价格上涨(价格上涨3万元以上)。国六燃气车价格的大幅上涨,既刺激了二季度天然气重卡的提前购买,又大大抑制了下半年天然气重卡市场的需求。根据统计,2019年上半年,国内天然气重卡累计销量达到8.55万辆,创下了历史新高,比上年同期的2.1万辆增长3.1倍,即便相比2018年全年也增长了27%,而且,这个8.55万辆的累计销量,占到了2019年全年天然气重卡销量的82%;而下半年的累计销量占了全年销量的18%比重。

可上、下半年是明显的“八二开”。值得一提的是,2019年天然气重卡行业前高后低的态势,跟2018年市场的发展走势刚好相反:2018年,天然气重卡上下半年的终端销量比例是“三七开”,上半年占了约31%,下半年销量占了全年总销量的比重约69%。

不过,一个好消息就是,到了2019年年底,由于油气差价不断拉大,天然气重卡市场需求重新抬头,并且“来势汹汹”,大有在2020年再创新高的态势。

解放、陕汽争第一?重汽、东风、大运、福田保持领先

2019年,天然气重卡市场销量创下历史新高,但竞争格局变化的变化不算很大,主要体现在第一名和第二名的“易位”上。第一商用车网将其形容为:一汽解放跃升第一,陕汽重卡保持前二;重汽、东风双双破万,大运、福田稳居行业前列。

2019年,一汽解放以2.92万辆、同比增长96%的大遥遥领先,在天然气重卡行业的排名从2018年的第二名跃升至第一,行业份额接近“三分天下有其一”;陕汽集团在2019年虽然屈居第二,但销量仍然保持了35%的增长,全年销量为2.2万辆。解放和陕汽也籍此牢牢构建起天然气重卡行业第一阵营。

在重汽和东风构建的行业第二阵营中(以销量破万为标准),中国重汽2019年销售各类天然气重卡1.43万辆,同比增长41%;东风公司2019年销售天然气重卡1.11万辆,同比增长75%。

在年销量低于万辆的第三阵营中,福田汽车和大运汽车保持了领先地位。2019年,大运重卡销售各类天然气车型6583辆,同比增长11%,位居行业第五,在天然气重卡细分市场的排名高于其在重卡行业的排名;福田汽车销售4406辆,同比上涨13%,位居行业第六。第七名上汽红岩全年销售天然气重卡1673辆;联合卡车位列行业第八,2019年销售天然气重卡1493辆。

2019年,我国天然气重卡市场销量刷新了历史纪录;2020年,燃气车和柴油车仍然保持了排放不同步的情况,天然气重卡将如何吸引更多客户青睐和购买呢?2020年的天然气重卡市场,能否再度创下新高?

第一商用车网将持续关注报道。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

灭“油价”者“OPEC+”也,非秦也——《阿房宫赋》

中石油上半年巨亏300亿,从最近几年的情况来看,中石油基本上年年处于亏损的状态。

在上个月27日的时候,中石油发布了2020年半年度的报告,根据报告显示,中石油上半年实现营收9290.45亿元,同比下滑22.3%,亏损高达299.83亿元,再创下最差半年报的新纪录。同时,在2020年上半年,中石油公司的经营支出为9350.88亿元,同比下降16.9%。其中,购、服务及其他支出为6271.88亿元,同比下降21.2%;员工费用(包括各类用工的工资、各类保险、住房公积金、培训费等附加费)为607.46亿元,同比下降6.6%;勘探费用为105.69亿元,同比下降13.8%;销售、一般性和管理费用为298.83亿元,同比下降8.6%。

事实上,在今年的上半年,中石油公司在成本控制和资本支出方面都进行了了一定的控制,但是还是出现300亿的亏损。不过,对于中石油这样的财报,其实公众也是并不惊讶的,毕竟最近这些年中石油的情况基本上都是这样。从某种意义上来说,300亿对于中石油这个庞然大物而言简直就是是“毛毛雨”,因为亏损已经成了常态化,股市里的“韭菜们”似乎是看不到发芽的希望了,然而这并不会改变其市场垄断的事实。

不过,既然亏损了,那就必然是有原因的,那么,中石油为何会亏损?

我们知道,在今年的上半年,由于疫情的持续影响,油价下降、需求萎缩,大幅冲击了石油行业的中下游业务,炼油和销售业务板块亏损严重。中石油也表示,在过去的半年里,中石油集团实现原油价格为39.02美元/桶,比2019年上半年的62.85美元/桶下降37.9%,剔除汇率影响,平均实现原油价格比上年同期下降35.6%。尽管如此,由于需求的下跌,中石油的业绩还是非常难看,尤其是在分板块业绩上反应明显。从中石油的半年报上来看,在2020年上半年,炼油和销售业务板块贡献了绝大部分的亏损,分别出现亏损105.40亿元和128.92亿元。值得一提的是,虽然这两个板块的亏损非常大,但是中石油的勘探与生产板块实现经营利润103.51亿元,同时,天然气与管道板块实现经营利润143.72亿元。

总结起来,中石油之所以会出现亏损,一是因为疫情原因,二是因为国家油价大幅下跌,三是因为天然气价格政策阶段性调整。

盘面观察

截止收盘,沪指报2943.29点,跌3.01%;深成指报11108.55点,跌4.09%;创指报2093.06点,跌4.55%。从盘面上看,航运、新基建、口罩居板块涨幅榜前列,油服、智能音箱、国产软件板块跌幅榜前列。

后市展望

杜牧在《阿房宫赋》中说:灭六国者六国也,非秦也。从地理位置可知,五国攻秦每次最卖力的都是韩魏,接下来是赵楚。赵魏韩西边与秦国接壤,攻秦有眼前利益,齐国、燕国遥望秦国,真是“西北往长安,可怜无数山”,远得很,攻秦无眼前利益,不肯卖力。“合纵组织“先后五次攻打秦国,每次攻打之前联盟之间先讨价还价内耗一番,几次攻打下来都是削弱自己涨秦国志气,堪称秦国功臣。

如今的OPEC+像极了当年“合纵”组织,沙特和俄罗斯就像魏韩,同床异梦各藏心思。很多人今天才发”OPEC”后面多了个“+”号,简单讲就是OPEC组织想召集越来越多的产油国一起来控制油价,经过多年的经营,卡塔尔在2019年1月退出OPEC(这可是个中东地区的国家!),说自己未来将专注于LNG生产,不跟你们玩了。2020年1月,厄瓜多尔说自己穷,国内财政告急玩不起减产,扬长而去。如果按照这速度,没几年“OPEC+”要变成“OPEC-”了。

今天的油价暴跌,主因是沙特与俄罗斯相互杀价抢客户。相传在3月6号那天,两国代表在OPEC+会议上,相敬如宾地不欢而散,毕竟都是文化人。事情可以把沙特的阿美石油公司上市联系起来看,上市时间是2019年12月。大家想想,如果一个产油大国,知道未来原油需求将逐年下降(比如受到汽车将电动化的影响),要怎么办?当然是赶紧挖出来卖了!那什么方法最快呢?打包成股权卖!连挖都省了。沙特为了让股票卖个好价钱,一直维持减产协议,甚至超额完成任务,经常完成减产协议要求的100%之上。这时候,俄罗斯看到沙特这么努力,决定帮他了一把,减产100%没问题,但是我们生产的“凝析油”不是原油(凝析油是不是原油?当然是!而且比原油还好),要求继续豁免80万桶每日(新闻报道数据)。俄罗斯之所以敢叫板,是因为经过2016年-2020年的复苏,俄罗斯的财政已经缓和过来了。阿美石油上市之前,一切都风平浪静,两国之间也维持着心照不宣的默契。现在股票上市,疫情突发,需求实打实的下来了,还不赶紧找卖家?

油价暴跌对我国并非全是个坏事,利好交通运输业,如航空公司。同时,我国的CPI受两个因素影响最大,一个是猪肉价格,另一个就是油价,目前的油价下跌为货币政策也打开了空间。想想2019年9月(阿美3个月后上市),沙特的炼油厂被炸,认为油价上升将产生输入型通胀,猪肉价格又维持在高位,进而影响到货币政策的下降空间,现在是不是可以反过来推演?

操作策略

临近年报与今年一季报公布,建议关注有年报业绩支撑,行业景气向好的,如券商、5G、云计算等板块的优质科技股。投资顾问 文赋,执业证书编号:S0260611050006

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。